Las preguntas que el mercado todavía no puede responder

Un análisis honesto de Ecoener no puede cerrarse con un veredicto definitivo, porque hay dimensiones del caso que permanecen abiertas. A continuación, se plantean las cuatro preguntas que determinarán si la empresa tiene un futuro diferente al que su trayectoria reciente sugiere. No se ofrecen respuestas cerradas porque los datos disponibles no las permiten: se presentan los ángulos desde los que cada pregunta puede leerse con igual legitimidad.

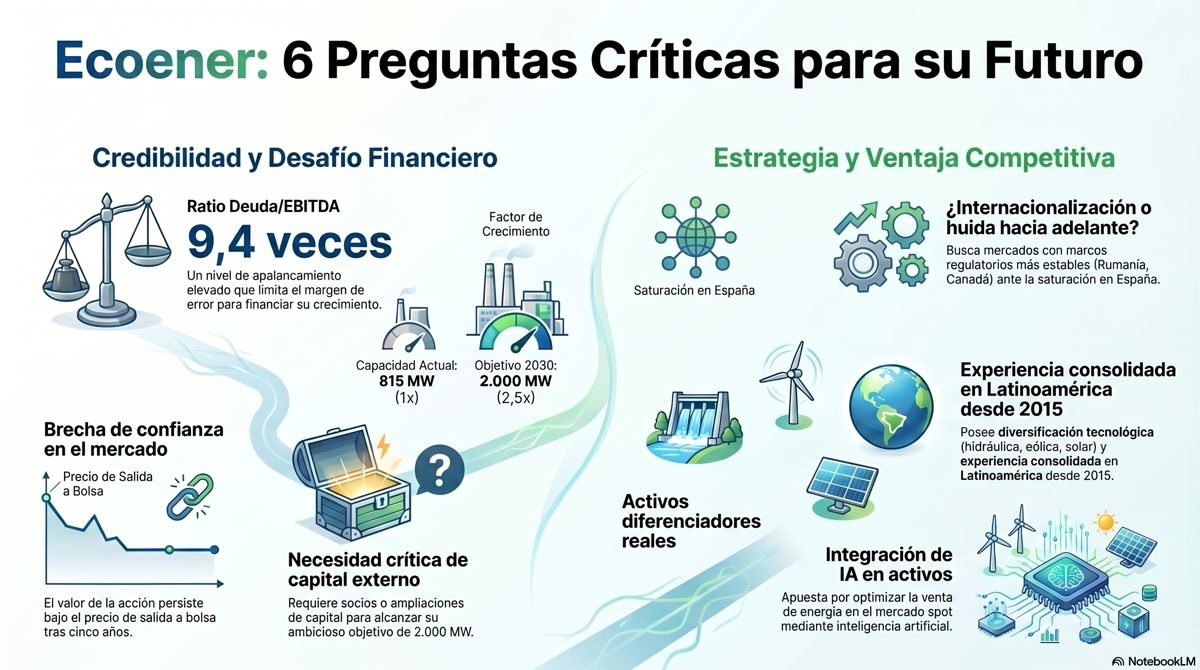

1. ¿Tiene razón en el diagnóstico, aunque pierda autoridad quien lo emite?

Los problemas estructurales que describe De Valdivia —saturación fotovoltaica, cuello de botella en redes, ausencia de almacenamiento, falta de estrategia de país— son reales y están documentados. Ningún analista del sector los niega, y las páginas que siguen de este análisis los detallan con datos. La pregunta incómoda es si ese diagnóstico correcto pierde peso cuando lo emite el presidente de una empresa cuya acción no ha recuperado el precio de salida a bolsa después de cinco años.

Grenergy no salió a los medios a formular ese mismo diagnóstico. Adaptó su modelo y ejecutó. Solaria no culpó al regulador cuando sus márgenes se comprimieron: buscó clientes de centros de datos y firmó contratos.

El hecho de que De Valdivia tenga razón en los hechos no implica que su empresa haya dado las respuestas correctas a esos mismos hechos.

2. ¿La internacionalización es una estrategia de crecimiento o una huida hacia delante?

La apuesta por Rumanía, Polonia, Grecia, Italia y Canadá puede leerse desde dos ángulos igualmente fundados.

El primero: estos mercados ofrecen marcos regulatorios más predecibles, contratos por diferencia a quince años —como el adjudicado en Rumanía— y menor competencia que el mercado español saturado. Diversificarse geográficamente es lo que hacen todos los actores con ambición de crecimiento, incluidas Grenergy y Acciona.

El segundo ángulo: la internacionalización llega después de no haber consolidado una posición competitiva sólida en el mercado doméstico, y se produce cuando el balance ya está tensionado y la empresa necesita capital exterior. Operar en mercados nuevos, con socios locales desconocidos, marcos legales distintos y sin la red de contactos institucionales que sí se tiene en España, conlleva un riesgo mayor del que el relato oficial reconoce.

La historia empresarial registra numerosos casos de compañías que internacionalizaron para escapar de sus problemas y los exportaron junto con las maletas.

El caso de Rumanía —un parque de 54,4 MW con un contrato por diferencia a quince años— es positivo en sí mismo, pero resulta modesto para una empresa que se plantea llegar a 2000 MW en 2030. Desde los 815 MW actuales —operativos más en construcción—, el objetivo implica multiplicar por 2,5 la capacidad en cuatro años, financiando esa expansión con un ratio deuda/EBITDA de 9,4 veces. Los números exigen un esfuerzo de capital que el mercado todavía no ha comprometido.

3. ¿Quién va a financiar el crecimiento que la empresa promete?

Esta es, quizá, la pregunta más relevante de las cuatro. Ecoener necesita dinero para crecer y las vías son tres: ampliar capital, incorporar socios a proyectos costosos o emitir instrumentos convertibles. Las tres requieren convencer a inversores de que el equipo gestor puede ejecutar lo que promete.

El historial disponible plantea dudas razonables: cinco años en bolsa con la acción persistentemente bajo el precio de OPV, beneficio en caída en el último ejercicio y un ratio de endeudamiento que deja poco margen de error. Un inversor institucional que compare la trayectoria de Ecoener con la de Grenergy tiene pocas razones objetivas para elegir la primera cuando puede elegir la segunda. El capital no es sentimental: va donde percibe que la gestión sabe ejecutar.

La narrativa de «nos vamos al extranjero porque España está rota» puede alejar a los inversores domésticos sin convencer a los internacionales, que ante un actor pequeño y con un historial bursátil moderado preferirán plataformas de mayor tamaño y trayectoria probada. Si la financiación no llega en las condiciones adecuadas, el plan hasta 2030 se convierte en papel mojado.

4. ¿Tiene Ecoener algo que sus competidores no puedan replicar?

La ventaja competitiva sostenible —aquello que protege a una empresa de la competencia a largo plazo— es la pregunta que todo análisis debe formularse sobre cualquier cotizada. En el caso de Ecoener, la respuesta no es evidente, aunque tampoco es inexistente.

La empresa acumula experiencia real en mercados latinoamericanos, donde opera desde 2015 en cuatro países: un activo que no todos sus competidores poseen. Tiene un modelo diversificado tecnológicamente —hidráulica, eólica y solar— que la hace menos vulnerable a la canibalización de una sola tecnología. Y ha declarado la ambición de integrar inteligencia artificial en la gestión de sus activos para optimizar cuándo comprar y vender energía en el mercado spot, lo que podría constituir una ventaja real si se ejecuta antes que los competidores.

Lo que no tiene, al menos de momento, es la escala suficiente para que esas ventajas se materialicen en retornos que el mercado pueda valorar. Alcanzar esa masa crítica requiere el capital que depende de la confianza del mercado, que a su vez depende de la ejecución, que a su vez exige el capital. Es un círculo que solo se rompe de una manera: ejecutando proyectos, firmando contratos y publicando resultados que justifiquen la ambición. Las declaraciones en prensa no sustituyen a ese proceso; en el mejor de los casos, lo anticipan.

Síntesis: ni héroe ni villano, sino un espejo del sector

Ecoener es, en muchos sentidos, un espejo de las tensiones que atraviesan el sector renovable español. Sus problemas no son exclusivos: la caída de precios eléctricos, la saturación fotovoltaica y el cuello de botella regulatorio los sufren todos. Su apuesta por la eólica, las baterías y la diversificación geográfica no es original: es lo que ya están haciendo los líderes del sector con más recursos y con mayor anticipación.

Lo que sí resulta específico de Ecoener es la combinación de factores que la hace especialmente vulnerable en este momento: tamaño insuficiente, balance tensionado, historial bursátil que dificulta la captación de capital y un CEO que ha elegido la visibilidad mediática en un momento en que los números hablan más alto que las palabras. No es que las declaraciones sean falsas: es que el mercado las lee con el filtro inevitable de quién las emite y de qué ha construido hasta ahora.

El juicio final sobre Ecoener no lo emitirá ningún analista: lo emitirá el mercado en los próximos dos o tres años, cuando se vea si la empresa consigue la financiación para ejecutar su plan de crecimiento, si los proyectos internacionales producen los retornos prometidos y si la acción recupera —y supera— el precio al que los primeros inversores confiaron en ella. Para entender cuáles son las condiciones que harán posible —o imposible— ese escenario, es necesario ampliar el foco al conjunto del sector.

Página 2 / 4

{kind=link}