El arsenal regulatorio que domó a la banca española tras 2008 funcionó. Pero toda extinción deja rescoldos, y de aquellos salió el incendio de hoy: los grandes fondos que hoy son los mayores caseros del país los trajo, en buena parte, el propio rescate.

Hay una tesis que sostuve en «Las cuatro torres sin banqueros» y que esta serie obliga a prolongar: a la banca española no se la salvó, se la enjauló. Entre 2008 y 2014 no se le disparó una bala de plata, sino que se le aplicó todo el arsenal a la vez —rescate condicionado, supervisor único instalado en los consejos, requisitos de capital crecientes, banco malo, testsde estrés, desaparición de las cajas—.

Y funcionó en sus propios términos: el sector se recapitalizó, no hubo más quiebras sistémicas y la banca quedó neutralizada como agente estratégico, reducida a infraestructura de servicio en el subsuelo del sistema. La jaula demuestra algo que la política de vivienda haría bien en recordar: la intervención masiva y simultánea, cuando hay voluntad, doma incluso al actor más poderoso del capitalismo español.

Pero toda jaula tiene un efecto que sus constructores rara vez contabilizan: no elimina el riesgo, lo desplaza. Y aquí empieza la parte incómoda, la que convierte aquel éxito en el primer acto de la crisis actual. Sigamos la cadena eslabón a eslabón, porque es una cadena causal, no una casualidad.

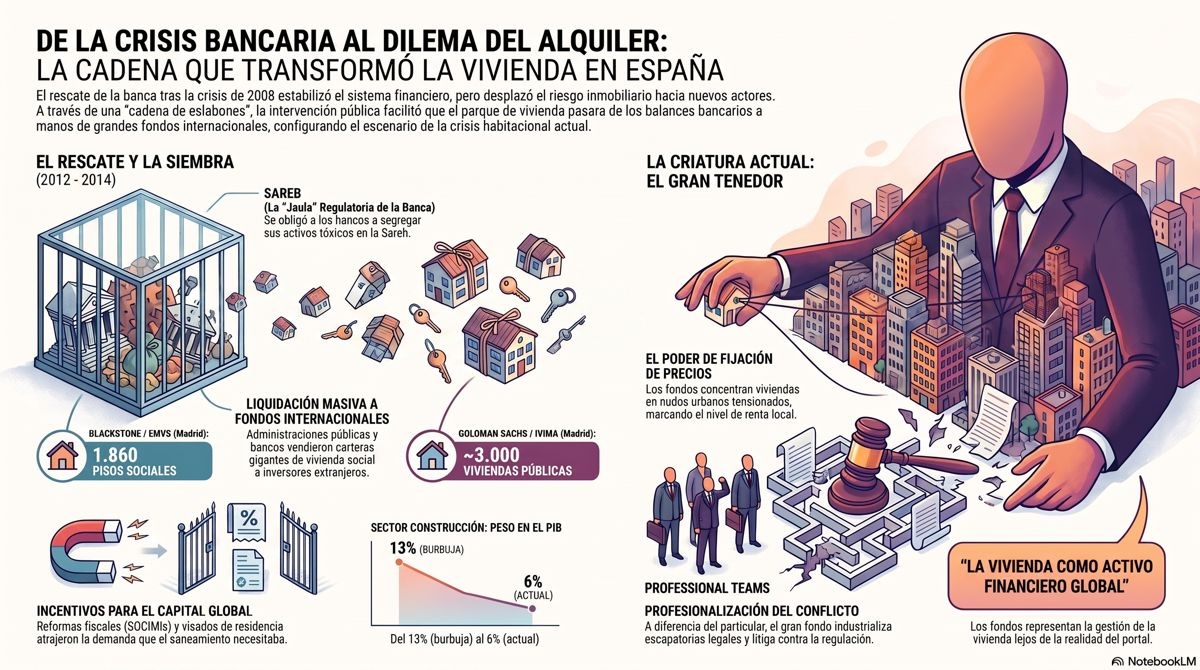

Primer eslabón: la jaula obligó a la banca a vaciar los bolsillos. El memorando de rescate de 2012 impuso segregar el ladrillo de las entidades ayudadas, y así nació la Sareb, que absorbió cerca de 200.000 activos por unos 50.000 millones de euros. En paralelo, los nuevos requisitos de capital encarecieron tanto mantener inmuebles en balance que también la banca sana tuvo que venderlos, y deprisa, con descuento.

Segundo eslabón: alguien compró esa montaña de ladrillo barato, y no fueron las familias. Fueron los grandes fondos internacionales. En 2013, Blackstone compró a la Empresa Municipal de la Vivienda de Madrid 1860 pisos sociales —el origen de su filial Fidere— y Goldman Sachs se hizo con cerca de 3000 viviendas públicas del IVIMA madrileño.

Después llegaron las carteras gigantes: el ladrillo del Popular a Blackstone vía Santander, el de BBVA a Cerberus, el de CaixaBank a Lone Star. Al final del proceso, Blackstone se había convertido en el mayor casero privado de España, con decenas de miles de viviendas en alquiler.

Conviene detenerse en un detalle que lo dice todo: las dos primeras operaciones no fueron ventas de bancos quebrados, sino de administraciones públicas vendiendo su propio parque social. La misma España que hoy blinda la vivienda protegida para que nunca vuelva al mercado la malvendía hace doce años a fondos de inversión.

Tercer eslabón: el Estado no solo vendió, también alfombró la entrada. La reforma de las socimis en 2012 regaló a estos vehículos una fiscalidad extraordinariamente favorable, y la golden visa de 2013 —suprimida al fin en 2025— ofreció residencia a cambio de compra inmobiliaria.

El mismo poder público que enjaulaba a la banca preparaba el terreno a sus sucesores. Y no por error: los fondos eran la demanda que el saneamiento necesitaba para que los precios de venta no se desplomaran del todo. Estaban invitados.

Cuarto eslabón, el menos comentado y quizá el más grave: la extinción desmanteló la capacidad de construir. La restricción del crédito al promotor durante más de una década, la austeridad presupuestaria de 2010-2015 y la fuga de empresas y oficios del sector hundieron la construcción desde el 13 por ciento del PIB de la burbuja hasta el 6 por ciento actual.

Cuando la demanda de vivienda repuntó, no había quién la levantara: ni financiación, ni mano de obra suficiente, ni apenas suelo finalista. El déficit de cientos de miles de viviendas que hoy lamentamos se incubó, en parte, en la respuesta a la crisis anterior.

Quinto eslabón: el círculo se cierra. La legislación de vivienda de estos años gira en torno a una figura jurídica, el gran tenedor —diez o más viviendas, cinco en zonas tensionadas—, que es el retrato robot exacto del actor que nació en el segundo eslabón.

La nueva ley catalana crea un registro obligatorio de grandes tenedores y refuerza el tanteo público sobre las transmisiones de personas jurídicas; Navarra topa sus alquileres. El fotograma donde los dos actos de la obra se tocan aparece en el reportaje que abrió esta serie: el fondo al que la intervención foral impidió subir el alquiler a 168 familias en Sarriguren.

El casero al que Navarra le paró los pies en 2025 existe, en buena medida, porque el rescate de 2012 lo trajo. La política pública combate hoy a la criatura que la política pública engendró ayer, en ambos casos con la mejor de las intenciones sistémicas.

De aquí se sigue una corrección importante, porque contra este argumento suele oponerse un dato tranquilizador: el 90 por ciento del alquiler español está en manos de particulares, no de fondos; los grandes tenedores serían, pues, un problema menor. Es confundir el volumen con el poder.

Los frentes no se miden por el número de soldados del adversario, sino por su capacidad de fijar las condiciones del combate, y en eso los fondos son el frente principal por razones concretas. Su cartera no se dispersa por la España vacía: se concentra quirúrgicamente en los nudos urbanos tensionados, donde su cuota real multiplica la media nacional.

Fijan el precio de referencia: quien gestiona miles de pisos con criterios de optimización de rentas marca el nivel al que el pequeño propietario de al lado indexa el suyo. Industrializan las escapatorias: lo que en el particular es picaresca ocasional, en el operador profesional es línea de negocio con departamento jurídico —por eso el perímetro legal se diseña contra él—.

Y tienen capacidad de contraataque que el particular no tiene: litigan, presionan y mueven el capital de país en país. El particular obedece o se retira; el fondo pleitea y rediseña.

La razón más profunda, sin embargo, es otra: los fondos son la encarnación de la causa estructural, la conversión de la vivienda en un activo financiero global gestionado desde muy lejos del portal. Combatir sus prácticas no es perseguir un síntoma, es discutir el régimen.

Los millones de particulares dispersos son el paisaje del incendio; los grandes tenedores financieros son el viento que lo propaga y la dirección desde la que sopla. Contra el paisaje no se puede luchar; contra el viento se orienta todo el dispositivo.

La moraleja de esta tercera entrega es también una advertencia para la campaña que viene. Si aquel arsenal funcionó, pero dejó rescoldos —fondos entronizados, fiscalidad privilegiada, parque público malvendido, capacidad de construir desmantelada— y de esos rescoldos brotó el incendio de hoy, la lección es que un fuego no está apagado cuando cae la llama, sino cuando no queda brasa capaz de reproducirlo en otra parte.

La crisis de 2008 se declaró extinguida con las brasas encendidas. La de la vivienda no puede permitirse el mismo error: quien diseñe el perímetro debe quedarse después a vigilar los rebrotes, porque la criatura de la próxima década se está gestando, ahora mismo, en la figura que todavía no sabemos nombrar.

- Tercera entrega de una serie deseis. La próxima: «Ancha es Castilla» — por qué el problema de fondo no es la escasez de suelo, sino su régimen de propiedad, y qué significaría tratar el suelo como un fideicomiso de la sociedad. La serie procede del informe de trabajo «No hay balas de plata, hay armerías cerradas».

{kind=link}