SMR frente a renovables: la economía de las grandes apuestas

La factura real de mil SMR

Construir los 1000 reactores SMR que estima la AIE requiere resolver tres cuellos de botella simultáneos: industrial (fabricar en serie componentes de grado nuclear, hoy inexistentes a esa escala), regulatorio (licencias en decenas de países con procesos independientes) y financiero (movilizar entre 500.000 millones y 3 billones de dólares según el escenario de aprendizaje).

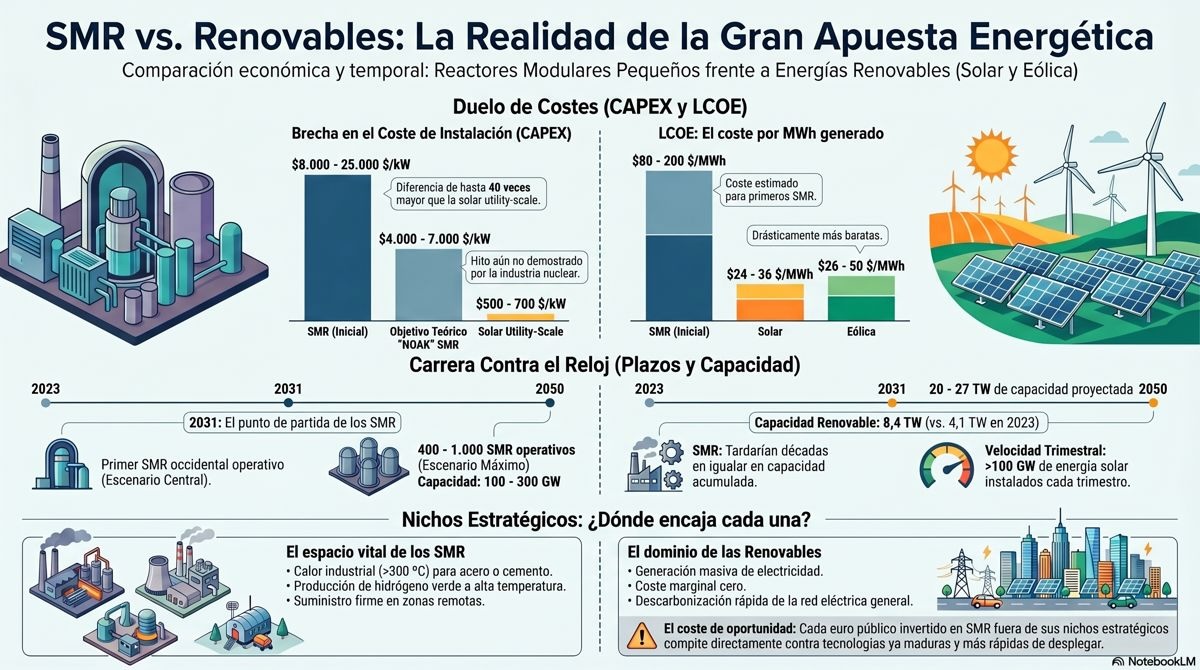

El coste por kilovatio instalado de los primeros SMR comerciales oscila hoy entre 8000 y 25.000 dólares —frente al objetivo teórico de 4.000-7.000 dólares para la producción en serie—. La industria nuclear no ha demostrado todavía la capacidad de reducir costes con el volumen; históricamente ha ocurrido lo contrario.

| Escenario | Coste unitario estimado | Total 1000 SMR | LCOE resultante |

| Optimista (NOAK, prod. en serie, 2050+) | 300-500 M$ | 0,3-0,5 billones $ | 50-80 $/MWh |

| Central (curva moderada, ~2045) | 800 M$-1.500 M$ | 0,8-1,5 billones $ | 80-120 $/MWh |

| Conservador (sin fab. en serie, ~2060) | 1.500 M$-3.000 M$ | 1,5-3 billones $ | 120-200 $/MWh |

| Referencia real actual (GE-Hitachi Darlington, 300 MW) | ~5.600 M$ | 5,6 billones $ (extrap.) | ~180 $/MWh (est.) |

La AIE, en su escenario más favorable, proyecta 120 GW de capacidad SMR global en 2050, equivalente a entre 400 y 1200 unidades según el tamaño de cada reactor. Llegar a 1000 SMR operativos antes de 2055-2060 exigiría que todo saliera según el mejor guión posible: licencias rápidas, fabricación en serie desde los años 2030 y coste de capital disciplinado. El escenario central de la mayoría de agencias energéticas sitúa entre 200 y 500 unidades para 2050.

Renovables: la carrera que ya está en marcha

Mientras los SMR debaten calendarios, la energía solar fotovoltaica y la eólica baten récords de instalación cada año. En 2025, la inversión global en transición energética alcanzó 2,3 billones de dólares, con 690.000 millones destinados solo a energías renovables —más de lo que costaría construir los 1.000 SMR del escenario optimista en un único año—.

| Tecnología | LCOE 2025 ($/MWh) | CAPEX medio 2025 ($/kW) | Tendencia al coste |

| Solar fotovoltaica (utility-scale) | 24-36 | 500-700 | –30 % antes de 2035 |

| Eólica terrestre | 26-50 | 1.100-1.500 | –15 % antes de 2030 |

| Eólica marina (offshore) | 60-100 | 2.500-4.000 | –25 % antes de 2030 |

| SMR (primeros comerciales, est.) | 80-200 | 8.000-25.000 | Incierta (sin NOAK validado) |

| SMR (objetivo NOAK, no validado) | 50-80 | 4.000-7.000 | Depende de fabricación en serie |

La capacidad renovable global pasará de 4,1 TW en 2025 a una estimación central de 8,4 TW en 2031, antes de que haya 50 SMR comerciales en el mundo. En el escenario central de IRENA para 1,5 ºC (acuerdo de Paris) , solar y eólica suponen 27 TW para 2050, cubriendo el 68 % de la electricidad mundial.

| Horizonte | Capacidad renovable (est. central) | Inversión acumulada necesaria | SMR operativos (est. central) |

| 2030 | 6-7 TW | ~3,5 billones $ (2026-2030) | 10-30 unidades |

| 2035 | 9-11 TW | ~7 billones $ (2026-2035) | 50-150 unidades |

| 2040 | 13-16 TW | ~12 billones $ (2026-2040) | 150-350 unidades |

| 2050 | 20-27 TW (central) / 75 TW (máx.) | ~25-40 billones $ (2026-2050) | 400-1.000 unidades (máx. optimista) |

Lo que cada euro o dólar compra: el cuadro comparativo

La comparación más relevante no es tecnológica, sino económica y temporal: ¿qué produce una unidad de inversión en cada escenario, y cuándo llega esa energía a la red?

| Criterio | 1000 SMR (escenario central) | Equivalente renovable |

| Inversión total estimada | 0,8-1,5 billones $ | 1-2 años de inversión renovable global al ritmo de 2025 |

| Capacidad resultante | 100-300 GW (0,1-0,3 TW) | ~1 TW solar instalado en 18 meses al ritmo actual |

| Primer kWh a la red | 2031 (mejor caso, 1 reactor) | Cada trimestre se instalan >100 GW de solar |

| 1000 unidades operativas | 2055-2070 (est. central) | Ya superado: el parque solar mundial supera ~5000 GW equiv. |

| LCOE medio validado en mercado | 80-120 $/MWh (primeros reactores) | Solar: 24-36 $/MWh · Eólica: 26-50 $/MWh |

| Riesgo de sobrecoste histórico | Muy alto (todas las grandes plantas nucleares lo han sufrido) | Bajo-moderado (costes en caída continua y predecible) |

| Factor de capacidad | 85-92 % (generación continua) | Solar: 15-25 % · Eólica: 25-45 % (requiere almacenamiento) |

| Nichos de ventaja competitiva | Calor industrial >300 ºC, zonas remotas, industria pesada | Generación masiva de electricidad, coste marginal cero |

¿Son los SMR incompatibles con las renovables?

La respuesta es no, pero la distinción es crucial. Los SMR no compiten con la solar y la eólica en el mercado de generación masiva de electricidad —donde las renovables llevan una ventaja de coste y tiempo insalvable a corto y medio plazo—.

Su espacio real es otro: la descarbonización de la industria pesada (acero, cemento, producción de hidrógeno verde a alta temperatura), el suministro en zonas remotas sin acceso a grandes redes, y la generación firme que garantice el suministro cuando el sol no brilla y el viento no sopla.

El error no es investigar y desarrollar los SMR. El error es presentarlos como la respuesta principal a la crisis climática cuando las herramientas que ya funcionan —solar, eólica, almacenamiento— están siendo desplegadas a una velocidad sin precedentes históricos y a un coste que los SMR no alcanzarán antes de la segunda mitad de siglo, en el mejor de los casos.

El mundo ya gasta en renovables lo que costaría construir 1000 SMR. Lo hace cada año. Y lleva haciéndolo desde 2020.

En sintesis: costes y plazos

1. El coste de construcción de los primeros SMR comerciales (8000-25.000 $/kW) es entre dos y seis veces superior al objetivo teórico de producción en serie, y entre diez y cuarenta veces superior al de la solar fotovoltaica instalada hoy; llegar al rango competitivo exige una curva de aprendizaje industrial que la historia nuclear nunca ha logrado de forma sostenida.

2. En cuanto a plazos, el escenario central sitúa el primer reactor SMR occidental operativo hacia 2031 y no más de 200-500 unidades globales para 2050; mientras tanto, el mundo instalara en ese mismo periodo entre 15 y 20 TW de energía solar y eólica, tecnologías que ya producen electricidad hoy, a precio de mercado y sin necesidad de garantías públicas de décadas.

3. La apuesta por los SMR solo tiene justificación económica solida en los nichos donde las renovables no llegan –calor industrial de alta temperatura, zonas remotas, industria pesada–; fuera de esos nichos, cada euro publico invertido en SMR tiene un coste de oportunidad directo frente a tecnologías ya maduras, más baratas y rápidas de desplegar.

Hoja de ruta probable: 2026-2040

La siguiente hoja de ruta integra los plazos públicamente declarados por las empresas, los marcos regulatorios vigentes y los precedentes históricos de construcción nuclear. Debe leerse con la precaución que merece cualquier proyección en este sector, cuya historia está plagada de retrasos y sobrecostes. Lo que cambia hoy es que existen contratos reales —no solo intenciones— en varios países de Europa y en los Estados Unidos.

| Fase | Período | Hitos clave | Principales actores |

| Fase 1: Licencias y diseño final | 2026-2028 | Aprobaciones regulatorias en RU, Suecia, Rep. Checa y Polonia. Congelación de diseños. Licitaciones de cadena de suministro. | Rolls-Royce SMR, GE Vernova Hitachi, NuScale |

| Fase 2: Primeras construcciones | 2028-2033 | Inicio de obra en Värö (Suecia), Wyoming (EE.UU.) y Rep. Checa. Primeros encargos de fabricación industrial. | Rolls-Royce SMR, TerraPower, Kairos Power |

| Fase 3: Primeros kWh y ajuste comercial | 2030-2035 | Arranque de primeros reactores. Validación de costes reales frente a estimaciones. Posible oleada de nuevos contratos o cancelaciones según resultados. | Todos los actores; momento decisivo |

| Fase 4: Escalado industrial | 2035-2040 | Despliegue de 50-150 reactores en Europa y América del Norte. Reducción de costes por curva de aprendizaje. Expansión a industria pesada. | Los líderes que demuestren ejecución |

| Fase 5: Mercado global maduro | 2040-2050+ | Entrada en mercados de Asia, África y Oriente Medio. 200-1.000 unidades operativas según escenario. Integración con hidrógeno verde. | Estándar industrial consolidado |

Factores que determinarán el ritmo de despliegue

- Costes de construcción reales. El primer reactor que entre en operación definirá las expectativas del mercado. Si los datos validan las estimaciones, se producirá una avalancha de contratos. Si los sobrepasan —como ha ocurrido históricamente—, varios proyectos se suspenderán.

- Armonización regulatoria. La estrategia SMR de la UE busca reducir la fragmentación. Un modelo de licencia multinacional sería el detonante de la expansión. Sin él, cada contrato requiere años de trámites independientes.

- Demanda de las Big Tech. Amazon, Google y Microsoft actúan como demanda ancla. Su poder de compra a largo plazo reduce el riesgo financiero para los desarrolladores, algo que no existía en el ciclo nuclear anterior.

- Competencia geopolítica. Rosatom (Rusia) y CNNC (China) dominan los contratos nucleares en mercados emergentes. La ventana para que Occidente desarrolle una alternativa creíble se va cerrando a medida que esos mercados quedan capturados por tecnología estatal.

- Almacenamiento de energía. Si las baterías de larga duración o el almacenamiento en hidrógeno maduras según las proyecciones actuales, el argumento de la «energía firme» como ventaja nuclear se debilitará significativamente.

Los riesgos que no deben ignorarse

Cualquier hoja de ruta sobre SMR debe confrontarse con la historia nuclear reciente. Los proyectos de Flamanville, Hinkley Point C y Vogtle —todos ellos de nueva generación, todos prometidos como más eficientes que sus predecesores— duplicaron o triplicaron sus costes y plazos. El riesgo de ejecución es, por tanto, el factor limitante más probable.

En el caso específico de los SMR, ninguno de los grandes diseños occidentales ha completado aún una unidad comercial. Todos los contratos anunciados en 2026 son contratos sobre proyectos en desarrollo, no sobre tecnología probada. La diferencia entre «contrato firmado» y «reactor en marcha» se ha medido históricamente en décadas y sobrecostes. El test definitivo llegará cuando comience la construcción.

Página 2 / 3

{kind=link}