El impacto de la inteligencia artificial: una nueva escala de demanda

La urgencia del Gobierno por regular el acceso a la red está impulsada por la explosión de la inteligencia artificial generativa. En 2026, la IA ha dejado de ser una promesa tecnológica para convertirse en el principal motor de inversión en infraestructura digital a nivel global.

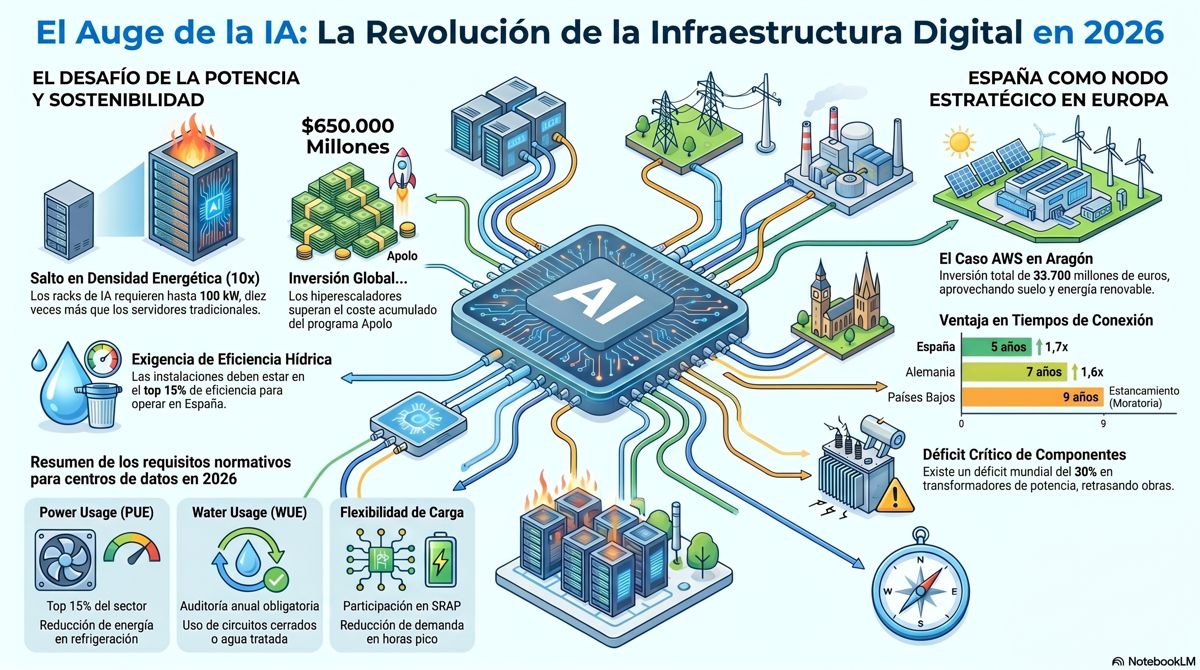

Las grandes tecnológicas (hiperescaladores como Amazon, Google, Microsoft y Meta) han anunciado inversiones récord de 650.000 millones de dólares solo para este ejercicio, una cifra que supera el coste acumulado del programa Apolo.

Densidad de potencia y eficiencia energética

El despliegue de modelos de lenguaje masivos y sistemas de inferencia en tiempo real ha transformado los requisitos técnicos de los centros de datos. Mientras que un bastidor (rack) de servidores x86 tradicional consumía entre 5 y 15 kW, los nuevos racks diseñados para IA, equipados con GPUs de última generación de NVIDIA y AMD, requieren entre 50 y 100 kW.

Esta densificación de la potencia multiplica por diez la demanda eléctrica de cada metro cuadrado de sala técnica.

En respuesta a este desafío, la nueva normativa española establece que los centros de datos deben cumplir con criterios estrictos de sostenibilidad para mantener sus permisos de conexión, y deben demostrar que se encuentran entre el 15 por ciento de las instalaciones más eficientes en consumo de agua y energía.

Este requisito es vital, dado que el enfriamiento de estas infraestructuras consume volúmenes ingentes de agua; una instalación media puede utilizar 300.000 galones diarios, mientras que los grandes centros hiperescala pueden alcanzar los cinco millones de galones por día.

| Métrica de eficiencia | Requisito 2026 | Implicación técnica |

| Power Usage Effectiveness (PUE) | Top 15 por ciento del sector | Reducción de energía en refrigeración |

| Water Usage Effectiveness (WUE) | Auditoría anual obligatoria | Uso de circuitos cerrados o agua tratada |

| Flexibilidad de carga | Participación en SRAP | Reducción de demanda en horas pico |

| Recuperación de calor | Evaluación de viabilidad | Uso de calor residual para calefacción urbana |

El caso de Amazon Web Services (AWS) en Aragón

Uno de los ejemplos más notables de la magnitud de esta industria es el despliegue de AWS en España. Durante el Mobile World Congress de 2026, la compañía anunció una inversión adicional de 18.000 millones de euros, que se suma a los 15.700 millones comprometidos en 2024, elevando su inversión total en el país por encima de los 33.700 millones de euros.

La mayor parte de este capital se destinará a la expansión de su infraestructura en Aragón, donde la abundancia de suelo y energía renovable ha creado un ecosistema propicio, a pesar de las tensiones sociales crecientes por el uso del agua y el territorio.

Este nivel de inversión justifica la preocupación del Estado por asegurar que los 10.000 millones de euros en garantías estén respaldados por proyectos reales. Para una empresa con la capacidad financiera de Amazon, la fianza es un coste operativo gestionable, pero para un especulador, es una barrera infranqueable que libera capacidad para que proyectos como el de Aragón puedan conectarse más rápido.

Comparativa europea: España frente a los hubs tradicionales

España se encuentra en una posición de oportunidad estratégica debido al agotamiento de los mercados tradicionales de centros de datos en Europa, conocidos como FLAP-D (Frankfurt, Londres, Ámsterdam, París y Dublín).

En 2024 y 2025, Dublín y Ámsterdam tuvieron que imponer moratorias de facto a nuevos proyectos debido a la incapacidad de sus redes eléctricas para absorber más carga.

Tiempos de espera y crecimiento proyectado

La competitividad de España en este sector se mide por el tiempo de permanencia en la cola de conexión a la red. Mientras que el Reino Unido, Irlanda y los Países Bajos enfrentan retrasos de hasta nueve años para nuevas conexiones de alta tensión, España ha logrado mantener una media de cinco años, una cifra que, aunque mejorable, la posiciona por delante de Alemania, que promedia siete años.

| País | Años en Cola de Conexión | Tasa de Crecimiento (2024-2030) |

| Noruega | 2 años | 2,7x |

| Italia | 3 años | 1,9x |

| España | 5 años | 1,7x |

| Alemania | 7 años | 1,6x |

| Países Bajos | 9 años | Estancamiento por moratoria |

La estrategia francesa de 2026 ha sido permitir conexiones temporales a sistemas de cables subterráneos para acelerar el «time-to-power» de los grandes centros de datos, buscando atraer inversiones que de otro modo irían a España o Italia.

Sin embargo, la apuesta española se centra en la estabilidad regulatoria a largo plazo y en el uso de la energía renovable como principal reclamo para las empresas que tienen compromisos de emisiones netas cero.

El paquete de garantías del BEI y Commerzbank

La financiación de la infraestructura de red no solo recae en los promotores y el Estado. En abril de 2026, el Banco Europeo de Inversiones (BEI) y Commerzbank lanzaron un paquete de garantías de 2000 millones de euros destinado a fortalecer las cadenas de suministro de componentes críticos de la red eléctrica, como transformadores y cables de alta tensión.

Esta iniciativa es fundamental, ya que se estima que en 2026 existe un déficit de suministro del 30 por ciento en transformadores de potencia a nivel mundial, lo que retrasa las obras incluso cuando existe financiación y permisos.

Página 2 / 3

{kind=link}